Obowiązek stosowania MPP powstaje po łącznym spełnieniu trzech warunków, które muszą wystąpić w transakcjach krajowych pomiędzy przedsiębiorcami:

-

strony transakcji są podatnikami VAT

-

wartość brutto faktury przekracza 15 000 PLN. Limit dotyczy całej kwoty należności z faktury, niezależnie od liczby pozycji

-

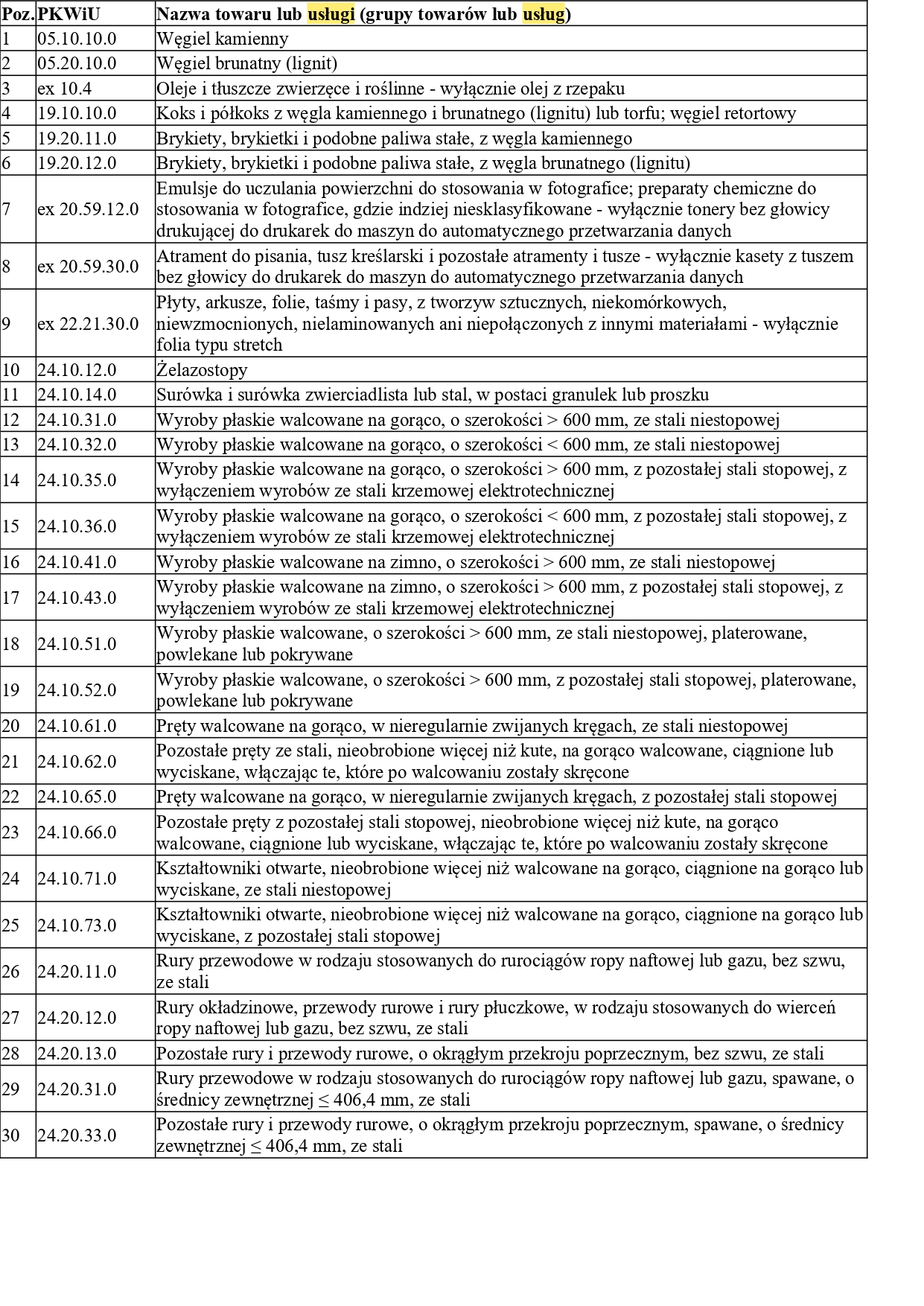

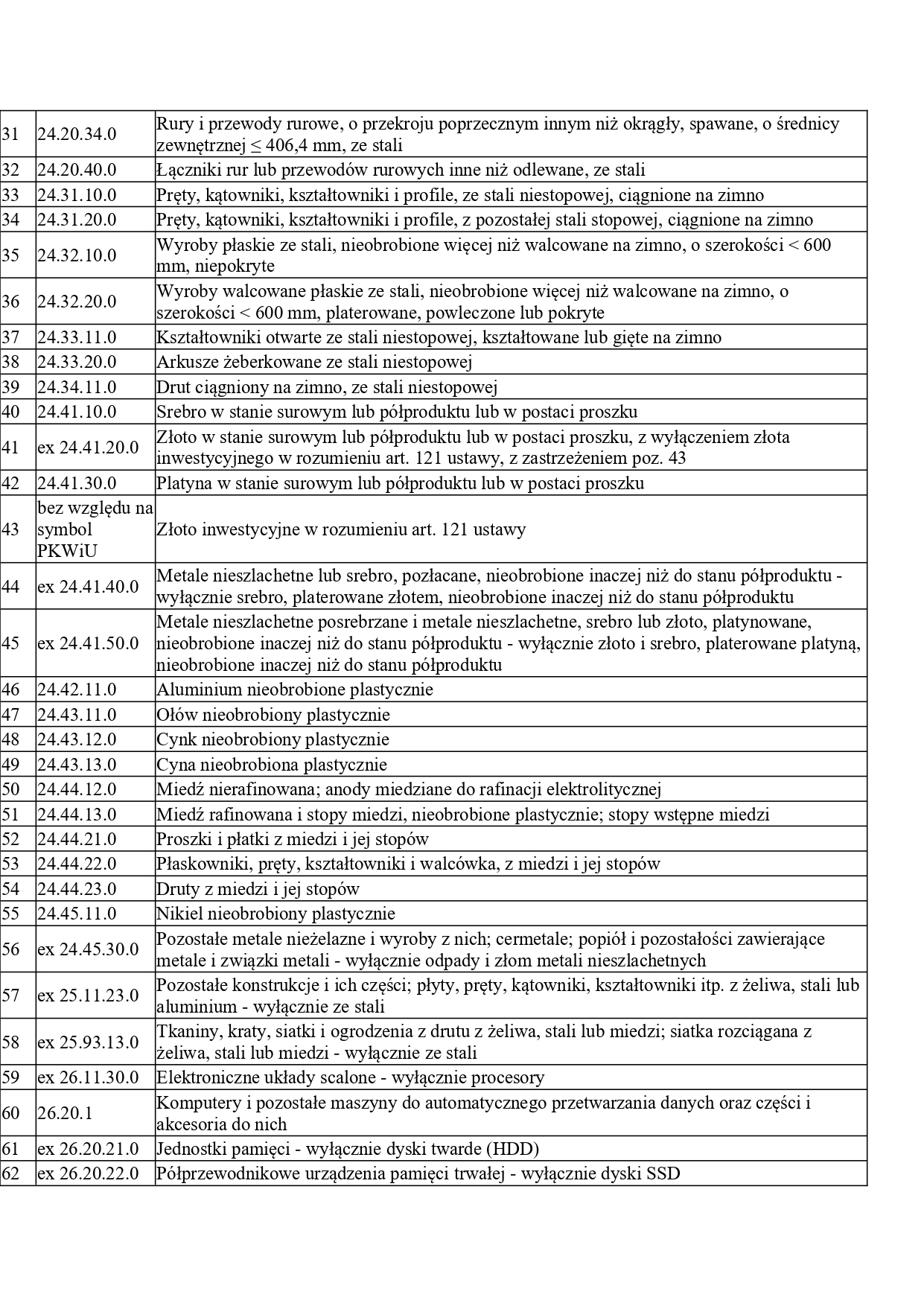

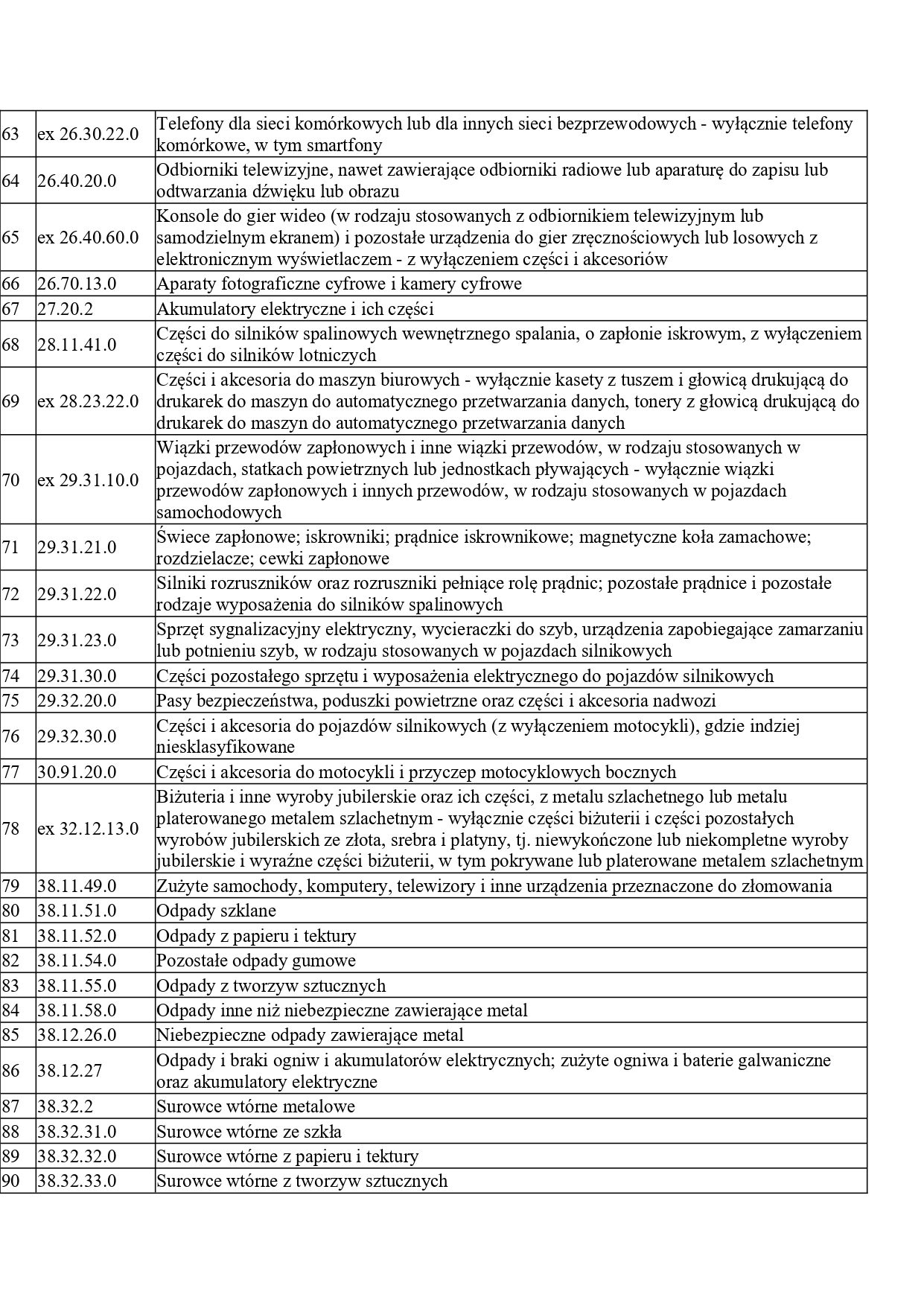

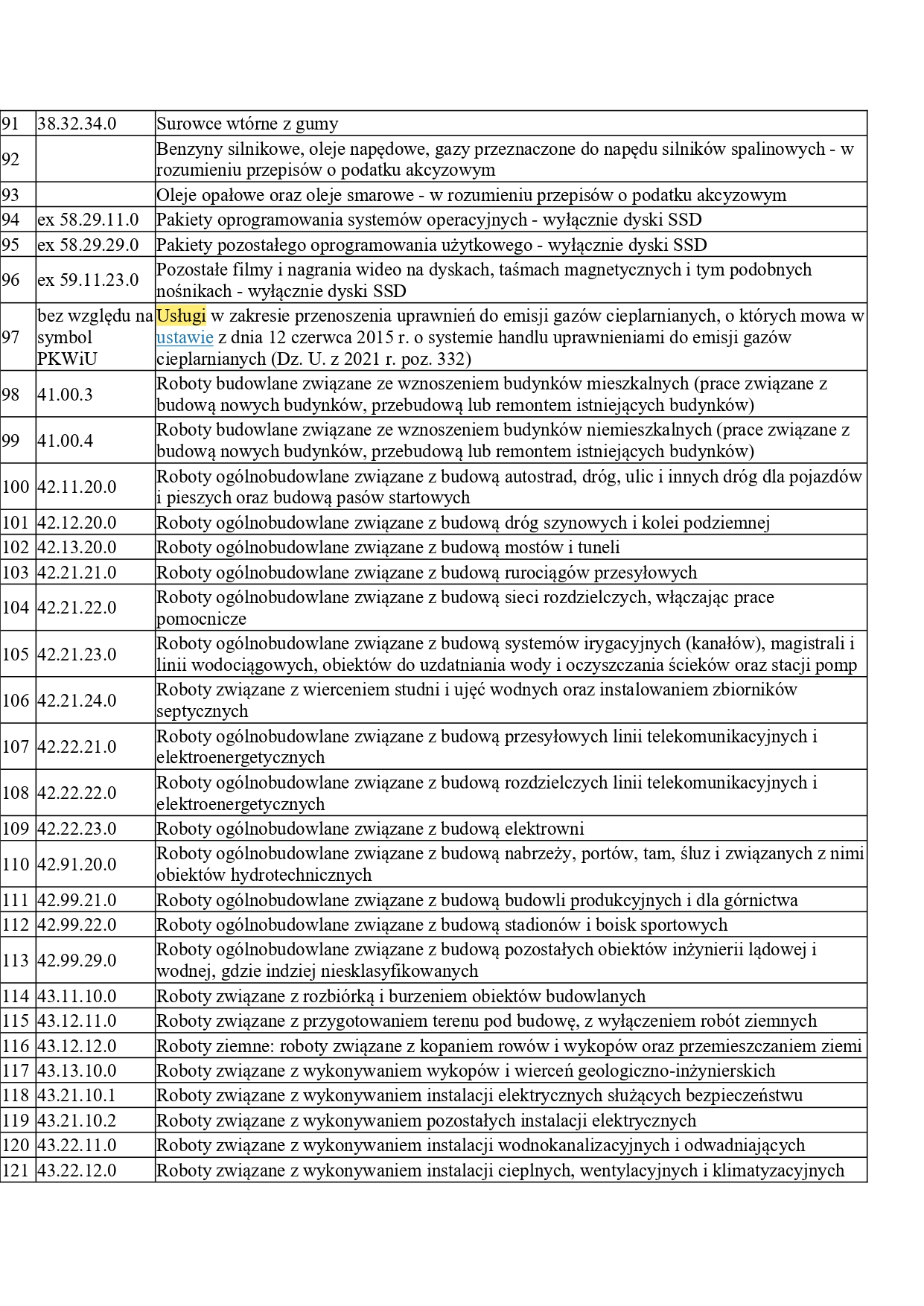

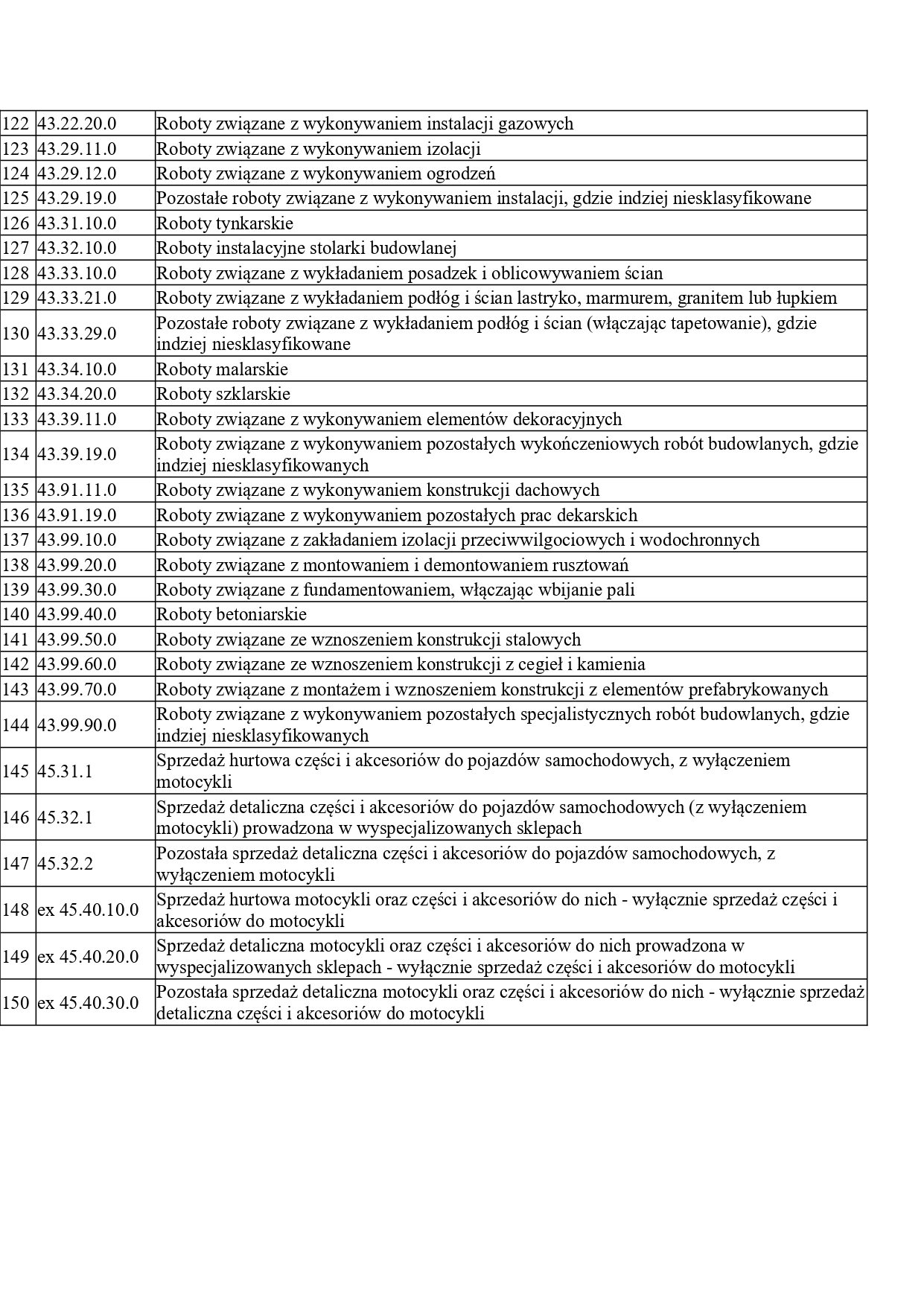

przedmiotem transakcji jest towar lub usługa z załącznika nr 15 do ustawy o VAT. Nawet jeśli tylko jedna pozycja na fakturze dotyczy tzw. „towaru wrażliwego”, cała faktura podlega obowiązkowi MPP. Lista ta obejmuje m.in. paliwa, węgiel, stal, złom, metale szlachetne, elektronikę (smartfony, tablety), maszyny i urządzenia elektryczne, ich części i akcesoria oraz urządzenia elektryczne, ich części i akcesoria, części i akcesoria do pojazdów silnikowych, sprzedaż motocykli a także usługi budowlane.

Obowiązki nabywcy i sprzedawcy

– sprzedawca musi umieścić na fakturze adnotację „mechanizm podzielonej płatności”

– nabywca ma obowiązek uregulować płatność za pomocą specjalnego komunikatu przelewu, który automatycznie dzieli środki na kwotę netto i VAT

– MPP nie dotyczy transakcji z konsumentami , płatności gotówką lub kartą, ani faktur wystawionych przez podatników zwolnionych z VAT

Sankcje za niestosowanie przepisów o Podzielonej Płatności

-

sankcja w VAT: nabywcy, który nie zastosuje obowiązkowego MPP, grozi dodatkowe zobowiązanie podatkowe w wysokości 30% kwoty VAT z faktury. Sprzedawca, który nie umieści adnotacji na fakturze, może zostać ukarany taką samą sankcją, chyba że nabywca i tak opłaci fakturę w MPP.

-

Sankcje w PIT/CIT: płatność z pominięciem MPP uniemożliwia zaliczenie wydatku do kosztów uzyskania przychodów (NKUP) w tej części, w której wydatek dotyczy towarów lub usług z załącznika nr 15. Jeżeli płatność została już ujęta w kosztach, konieczne jest ich zmniejszenie lub zwiększenie przychodów.

-

Odpowiedzialność karna skarbowa (KKS): Nabywcy, który nie zastosuje MPP, grozi kara grzywny do 720 stawek dziennych. Sprzedawcy za brak adnotacji na fakturze grozi grzywna do 180 stawek dziennych.